La administración de Cuitláhuac García Jiménez presuntamente

favoreció al Banco Mercantil del Norte (Banorte) al solicitarle un préstamo de

4 mil 500 millones de pesos en diciembre del 2018, para cubrir necesidades a

corto plazo.

De acuerdo con datos del Informe de la Cuenta Pública 2018,

el Órgano de Fiscalización Superior (Orfis) detectó que la Secretaría de

Finanzas y Planeación (Sefiplan) incurrió en una falta administrativa al

solicitar una línea de crédito con un banco que entregó su propuesta económica

tres días después de que se dio a conocer el fallo para la contratación, lo que

haría imposible su participación en el proceso para la adquisición del

préstamo.

El informe evidencia la irregularidad administrativa en el

primer mes de la administración del morenista, al señalar: “La propuesta

ganadora presentada por dicha institución, mediante escrito de fecha 7 de

diciembre de 2018, fue recibida por la Tesorería de la Secretaría de Finanzas y

Planeación el 13 de diciembre de 2018, es decir, tres días después del acto de

fallo, lo que hace imposible su participación en el acto competitivo”.

Cabe señalar que lo anterior fue revelado tras la aprobación

de la reestructuración de la deuda pública al gobierno de Cuitláhuac García,

durante un debate en el cual el PAN afirmó que Banorte apoyará en la

renegociación de los créditos heredados por Miguel Ángel Yunes Linares.

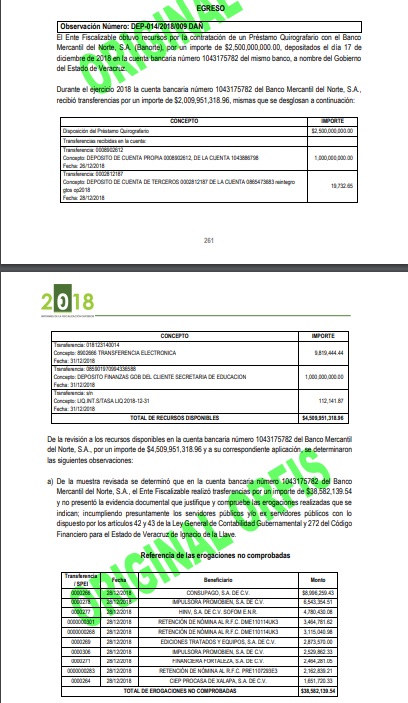

Es importante mencionar que del dinero recibido por el

prestamos de Banorte, el gobierno de Morena pagó a diez proveedores un monto

total de 38 millones 582 mil 139 pesos, que no se justificaron adecuadamente,

según el informe.

El informe señala también que “de la muestra revisada se

determinó que en la cuenta bancaria número 1043175782 del Banco Mercantil del

Norte, S.A., el Ente Fiscalizable realizó trasferencias por un importe de

$38,582,139.54 y no presentó la evidencia documental que justifique y compruebe

las erogaciones realizadas que se indican; incumpliendo presuntamente los

servidores públicos y/o ex servidores públicos con lo dispuesto por los

artículos 42 y 43 de la Ley General de Contabilidad Gubernamental y 272 del

Código Financiero para el Estado de Veracruz de Ignacio de la Llave”, a

continuación la imagen: